Una de las principales preocupaciones de los trabajadores autónomos, en edad de jubilarse, es conocer cuánto van a recibir en concepto de pensión. La cuantía de la pensión de jubilación de los trabajadores autónomos depende de la cantidad por la que se haya cotizado a la Seguridad Social y del número de años cotizados.

Requisitos

Los requisitos que tiene un autónomo para poder jubilarse son los mismos que para el resto de trabajadores. No existe una edad fija, sino unos requerimientos (edad y años cotizados).

En primer lugar, los trabajadores autónomos que quieran jubilarse deben haber cotizado al menos durante 15 años, de los cuales – al menos dos – tienen que cotizarse en los 15 años previos a su jubilación. En segundo lugar, y aunque resulte muy obvio, estar dado de alta en la Seguridad Social, aunque existen algunas excepciones dependiendo de la edad y de los años cotizados. Por último, para poder jubilarse, el autónomo debe tener la edad mínima de jubilación que, a día de hoy, es de 65 años y 4 meses, así como estar al corriente de pago en las cuotas a la Seguridad Social.

Edad de jubilación

La edad mínima de jubilación que, a día de hoy, es de 65 años y 4 meses, que se aumentará de forma paulatina hasta los 67 años hasta el año 2027. También Se establece la jubilación anticipada voluntaria para los trabajadores por cuenta propia a partir de los 63 años y con al menos 35 años cotizados.

(fuente de la Seguridad Social)

Base de cotización

Tanto en el caso de los trabajadores por cuenta ajena, como en los que trabajan por cuenta propia, las pensiones se calculan a partir de la base de cotización. Como el sistema de cotización de cada trabajador cambia, se dan también diferencias en las cuantías de las pensiones de ambos tipos de trabajadores.

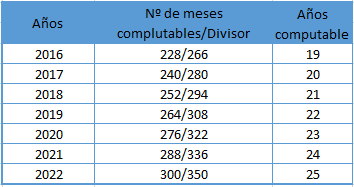

Hay que recordar que, a diferencia de los trabajadores por cuenta ajena – los trabajadores inscritos en el Régimen General pagan a la seguridad social en base a sus ingresos -, los autónomos tienen libertad para elegir su base de cotización a la Seguridad Social, existiendo sólo unos máximos y unos mínimos. La pensión se calcula en función de las bases de cotización de los 25 últimos años. Este periodo de cotización mínimo, para poder optar a una pensión de jubilación, se está ampliando de manera progresiva. En 2027 se llegará a los 25 años, pero actualmente, en 2016 el tiempo computado es de 228 meses (19 años) y en y a partir de 2022 será de 300 meses (25 años).

Cómo se calcula

Depende de la cantidad que se haya cotizado a la Seguridad Social y del número de años cotizados. La escala en base a la que se efectuará el cálculo evolucionará desde el 50% de la base reguladora a los 15 años hasta el 100% de la base reguladora a los 37 años con una estructura totalmente regular y proporcional.

La cuantía de la pensión se determina aplicando a la base reguladora el porcentaje que corresponda en función de los años cotizados.

A partir del año 2022, la base reguladora será, el coeficiente que resulte de dividir por 350, las bases de cotización del interesado durante los 300 meses inmediatamente anteriores al mes previo al del hecho causante.

Hasta el año 2022, el número de meses computables se elevará progresivamente a razón de 12 meses por cada año, de acuerdo con la siguiente tabla.

(fuente de la Seguridad Social)

Trucos para aumentar la pensión

- Aumentar la base de la cotización. El autónomo debería aumentar la base de cotización a los 40 o 41 años de edad ya que su pensión se va a acabar determinando en función de las bases de cotización de los 25 últimos años – sin que la base sea superior a la pensión máxima de jubilación de ese año en cuantía anual y prorrateado en 12 mensualidades-. Hasta aproximadamente 500 o 600 euros. Además, deberán cotizar ininterrumpidamente desde los 30 años.

- Se debe intentar que no haya lagunas de cotización, es decir periodos en los que no se ha cotizado. En caso de que se tengan años sin cotizar, alargar unos años la edad de jubilación, hasta que llegues al mínimo.

- Compatibilizar el desarrollo de una actividad por cuenta propia con el cobro del 50% de la jubilación, bajo la fórmula del «pensionista activo» (no se puede con jubilaciones anticipadas).

- Ahorro privado como complemento a la pensión pública.